Енергетика по-європейськи: як заощадити в майбутньому, інвестуючи зараз

Якими можуть бути витрати на електрику до і після енергетичних реформ в Україні

В Україні почалася реформа електроенергетики, старт якій дав закон «Про ринок електроенергії», що набув чинності 11 червня 2017 року. Вже з липня 2019-го він повинен повноцінно запрацювати. На місце застарілої моделі з фіксованими тарифами має прийти вільний ринок, де електроенергія стане товаром, кількість гравців збільшиться, а головним суб'єктом буде споживач, який зможе вибирати, у кого йому купувати цей товар. Данило Бабков, менеджер відділу з аналітичної роботи Дирекції з комерційної діяльності ДТЕК Енерго розповів спеціально для Mind, до яких змін і витрат потрібно бути готовим українському споживачеві, і на який відкладений ефект можна розраховувати.

Діюча модель ринку, за якою галузь працює понад 20 років, перш за все орієнтована на виробника електроенергії. Як мінімум тому, що він здатний контролювати рівень своїх витрат, на відміну, наприклад, від металургійного комбінату, що практично не має впливу на свій рахунок за електроенергію. Виробничий цикл змінити нелегко, ціну на електроенергію призначають «згори», а тому частка електрозатрат у собівартості залишається незмінною і, все частіше, непідйомною величиною для комерційної діяльності.

Можливість для підприємства самому регулювати ці витрати є завданням-максимум нового закону «Про ринок електроенергії».

Краща демонстрація потреб у реформі ринку – зіставлення частки витрат на електроенергію у вітчизняних компаній і відповідних витрат у компаній з промислово розвинених країн. Фактично, даний графік показує, скільки в загальному ВВП країни становить оплата за електроенергію.

Як бачимо, частка електроенергетики в промислово розвинених країнах коливається в межах 3–4%, а в економіці України вона становить 6,3%. Головна причина цієї різниці – висока частка енергоємної промисловості в структурі вітчизняного ВВП і недостатня енергоефективність виробництва.

Експерти вважають, що в умовах відкритого ринку, якщо ціни на електроенергію не контролювати, а ввести політику так званої laissez-faire (принцип невтручання. – Авт.), ринок сам стримуватиме навантаження і не вийде за межі 4%.

У разі перевищення цього ліміту споживач буде зацікавлений в оптимізації витрат. Наприклад, хтось проводить енергоаудит; хтось відключається від загальних мереж і створює власні енергооб'єкти в обхід системи; хтось шукає альтернативні варіанти з постачання. Одним словом, споживач починає активно займатися енергоефективністю.

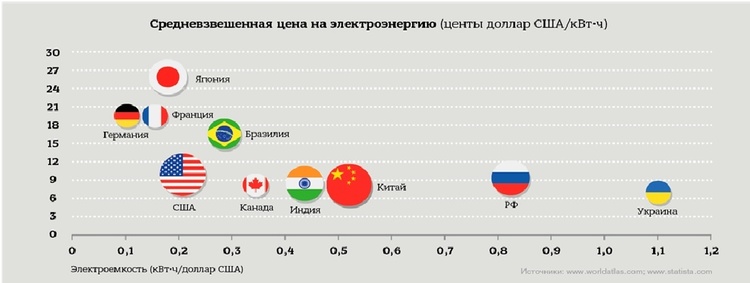

На графіку, наведеному нижче, можна побачити чітку тенденцію: чим вище енергоємність економіки країни, тим нижче тарифи, і навпаки. Наприклад, у Китаї тарифи низькі, а енергоємність висока. Але перемноживши тариф у Китаї ($0,08) на електроємність (0,5 кВт*год/$), ми, таким чином, «зважуємо» частку електроенергетики в економіці країни і отримуємо 4%.

Перевищення цього індикативного показника може свідчити про втручання держави в процеси ціноутворення – встановлення тарифів регуляторним шляхом. Утім, є цікаві виключення.

У тому ж Китаї ще у 2012 році частка енергетики у ВВП становила 5,5%, що було усвідомленим рішенням влади і пояснювалося стрімким розвитком енергетичної галузі – введенням нових потужностей для забезпечення промислового зростання. Також діяла велика екологічна програма, у межах якої інтенсивно вводилися в експлуатацію потужності дорогої вітряної та сонячної генерації. У Європі прикладом країни, що виходила за рамки 4%-го ліміту, була Німеччина. З 2002 року в країні стартувала програма Energiewende («Енергетичний поворот»), орієнтована на поступову відмову від ядерної енергетики і майже повний перехід на відновлювані джерела. У підсумку «німецький поворот» обернувся для споживачів 64% зростанням тарифу.

Проте варто зазначити, що протягом двох років німецька влада проводили публічні слухання, висвітлюючи всі можливі наслідки для учасників ринку: тарифи, вплив на енергосистему, економіку підприємств, екологію. Споживачі, «підписавшись» на майбутні мільярдні витрати, рішення приймали виважено і свідомо, поділяючи позицію істеблішменту. За сильної позиції споживача такий підхід є єдино можливим при відході в бік від ринкового ціноутворення.

У період 2008–2010 років електроенергетика становила трохи менше 5% у валовому доході країни. Але вже з 2011 року ситуація почала стабілізуватися, і частка енергетичної галузі знизилася до позначки 3–3,5%.

Спираючись на досвід європейських країн, з усією відповідальністю можна припустити, що впровадження ринкових механізмів у чистому вигляді буде сприяти зниженню сукупних платежів споживачів з рівня 6,3% до 4% ВВП України. І це стане можливим або за рахунок зниження витрат електроенергії, в основному в промисловому секторі (програми з енергоефективності), або ж шляхом зниження ціни виробником електроенергії.

Гостра конкуренція на ринку рано чи пізно зажадає від генеруючих компаній виводити застарілі потужності, нарощувати програми з модернізації, підвищувати продуктивність і знижувати експлуатаційні витрати. Наприклад, на сьогодні близько 80% українських мереж зношені, і, за різними оцінками, лише інфраструктура потребує $20–30 млрд для поновлення. Програми модернізації та енергоефективності нададуть потужний стимул для розвитку всіх галузей промисловості України.

Зі свого боку побутові споживачі теж повинні навчитися існувати у вільному ринку електроенергетики. Сьогодні європейські енергокомпанії впроваджують сучасні сервіси, що полегшують комунікацію з клієнтом і допомагають йому економити. Це і мобільні додатки (інтернет-сервіси) з моніторингу та управління енергоспоживанням в реальному часі, й інноваційні рішення для встановлення тарифів, і сервіси з віддаленого управління споживанням в будинках. Все це вже є, і українці можуть починати впроваджувати ці технології у своїх будинках.

За матеріалами: https://mind.ua/openmind/20177580-energetika-po-ev...